ΠΗΓΗ : aeroporiapostratos

όπως τις βρήκαμε στη σελίδα της Ε.Α.Α.Α.

όπως τις βρήκαμε στη σελίδα της Ε.Α.Α.Α.

Η παρακράτηση της Ε.Α.Σ υπολογίζεται στο ποσό της Βασικής Σύνταξης που αναγράφεται στο ενημερωτικό σημείωμα του Γ.Λ.Κ και καθορίζεται ως εξής:

α) Για συντάξεις από 1400,01 € έως 1,700,00 € ποσοστό 3%. Μετά την παρακράτηση της Ε.Α.Σ. το ποσό της σύνταξης δεν μπορεί να υπολείπεται των 1,400,00 €.

β) Για συντάξεις από 1700,01 € έως 2000,00 € ποσοστό 6%

γ) - // - 2000,01 € έως 2300,00 € - // - 7%

δ) – // - 2300,01 έως 2600,00 € - // - 9%

ε) - // - 2600,01 έως 2900,00 € - // - 10%

στ) - // - 2900,01 έως 3200,00 € - // - 12%

ζ) - // - 3200,01 έως 3500,00 € - // - 13%

η) - // - 3500,01 και άνω - // - 14%

2.Επί πλέον Ε.Α.Σ Ν.4002/2011

Η παρακράτηση της επί πλέον Ε.Α.Σ. που γίνεται μόνο σε όσους δεν έχουν συμπληρώσει το 60ο έτος της ηλικίας τους και δεν αποστρατεύτηκαν με πρωτοβουλία της υπηρεσίας, υπολογίζεται στο ποσό της Bασ. Σύνταξης, αφού πρώτα αφαιρεθεί το ποσό Ε.Α.Σ. Ν. 3865/2010 και καθορίζεται ως εξής.

α) Για συντάξεις από 1700,01 € έως 2,300,00 € ποσοστό 6%. Μετά την επί πλέον παρακράτηση το ποσό της σύνταξης δεν μπορεί να υπολείπεται των 1700,01 €.

β) Για συντάξεις από 2301,01 € έως 2900,00 € ποσοστό 8%.

γ) Για συντάξεις από 2901,01 € και άνω ποσοστό 10%.

Η επί πλέον παρακράτηση διακόπτεται τον επόμενο μήνα από την συμπλήρωση του 60ου έτους της ηλικίας τους.

3. 1η Μείωση Σύνταξης Ν. 4024/2011

Το ποσό της μείωσης υπολογίζεται, αφού από το ποσό της Βασ. Σύνταξης αφαιρέσουμε το ποσό της παρακράτησης της Ε.Α.Σ (Ν 3865/2010) και το ποσό της επί πλέον παρακράτησης ΕΑΣ (Ν 4002/2011), ως εξής:

α) Σε όσους ΔΕΝ έχουν συμπληρώσει το 55ο έτος της ηλικίας τους, μειώνεται κατά 40% το πόσο της σύνταξης που υπερβαίνει τα 1.000,00 €. Η μείωση διακόπτεται τον επόμενο μήνα από την συμπλήρωση του 55ου έτους της ηλικίας τους. Εξαιρούνται όσοι συνταξιούχοι αποστρατεύτηκαν αυτεπάγγελτα και όσοι συνταξιοδοτήθηκαν με την συμπλήρωση τουλάχιστον 35 έτη συντάξιμης υπηρεσίας.

β) Σε όσους έχουν συμπληρώσει το 55ο έτος της ηλικίας τους, μειώνεται κατά 20% το ποσό της σύνταξης που υπερβαίνει τα 1.200 €.

4. 2η Μείωση Σύνταξης Ν. 4051/2012

Το ποσό της μείωσης υπολογίζεται αφού πρώτα από το ποσό της Βασ. σύνταξης αφαιρέσουμε: το ποσό της παρακράτησης Ε.Α.Σ. (Ν.3865/2010), το ποσό της επί πλέον παρακράτησης Ε.Α.Σ. (Ν. 4002/2011) και το ποσό της 1ης μείωσης Ν.4024/2011. Το ποσό που εναπομένει μετά την αφαίρεση αυτών και υπερβαίνει τα 1300 €, υπόκειται σε μείωση κατά 12%.

5. 3η Μείωσης Σύνταξης Ν.4093/2012

Το ποσό της μείωσης υπολογίζεται αφού πρώτα στο ποσό της Βασ. σύνταξης προσθέσουμε το ποσό του Μ.Τ.Α (Μέρισμα και Ε.Κ.Ο.Ε.Μ.Α.) και από το ποσό που προκύπτει αφαιρέσουμε: το ποσό της παρακράτησης Ε.Α.Σ (Ν. 3865/2010), το ποσό της επιπλέον παρακράτησης της Ε.Α.Σ Ν.4002/2011, το ποσό της 1ης μείωσης σύνταξης (Ν.4024/2012) και το ποσό της 2ης μείωσης σύνταξης (Ν.4051/2011). Οπότε από το ποσό που εναπομένει μετά την αφαίρεση αυτών, σύμφωνα με τα καθοριζόμενα κατωτέρω, καθορίζεται το ποσοστό μείωσης του ποσού της σύνταξης και του ΜΤΑ (Μέρισμα και ΕΚΟΕΜΑ) ως εξής:

Για συνολικό ποσό Σύνταξης ή αθροίσματος:

α) Άνω των 1000,00 € και έως 1500,00 μειώνεται το σύνολο του ποσού κατά 5%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1000,01 €.

β) Άνω των 1500,01 € και έως 2000,00 € μειώνεται το σύνολο του ποσού κατά 10%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1425,01 €.

γ) Άνω των 2000,01 € και έως 3000,00 € μειώνεται το σύνολο του ποσού κατά 15%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1800,01 €.

δ) Άνω των 3000,01 € μειώνεται το σύνολο του ποσού κατά 20%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 2500,01 €.

6. Πάγια κράτηση : Υγειονομική Περίθαλψη

Για τον υπολογισμό του μηνιαίου ποσού της κράτησης για υγειονομική περίθαλψη λαμβάνουμε υπόψη το άθροισμα της Βασικής Σύνταξης και του Ε.Ο.Β. ………….x 4%.

7. Πάγια κράτηση : Φόρος Εισοδήματος (Φ.Ε.)

Για τον υπολογισμό του μηνιαίου ποσού της κράτησης για Φ.Ε., λαμβάνουμε υπόψη το καθαρό φορολογητέο ποσό που απορρέει από το άθροισμα:

α) του μηνιαίου ποσού της Βασικής Σύνταξης συν το Ε.Ο.Β. αφού αφαιρέσουμε, τις Μειώσεις: των Ν 4024/2011, 4051/2012 και 4093/2012, των Παρακρατήσεων Ε.Α.Σ. Ν 3865/2010 και 4002/2011 (επί πλέον Ε.Α.Σ.) και την πάγια κράτηση : υγειονομικής περίθαλψης. Το ποσό που εναπομένει το πολλαπλασιάζουμε επί 12 (μήνες).

β) του μηναίου ποσού του Μερίσματος, αφού αφαιρέσουμε τις κρατήσεις που διενεργούνται υπερ ΝΙΜΤΣ 3% , υπέρ ΕΚΟΕΜΑ 6% (2% πάγια κράτηση συν 4% για αναγνώριση ετών), υπέρ ΕΑΑΑ 1% και τη μείωση του Ν 4093/12 (5% ή 10% ή 15% ή 20%). Το ποσό που εναπομένει το πολλαπλασιάζουμε επί 12(μήνες).

γ) του μηνιαίου ποσού του ΕΚΟΕΜΑ το οποίο πολλαπλασιάζουμε επί 12 (μήνες), λαμβάνοντας υπόψη ότι δεν υπόκειται σε κρατήσεις (η μείωση του Ν 4093/2012 διενεργείται στο Μέρισμα).

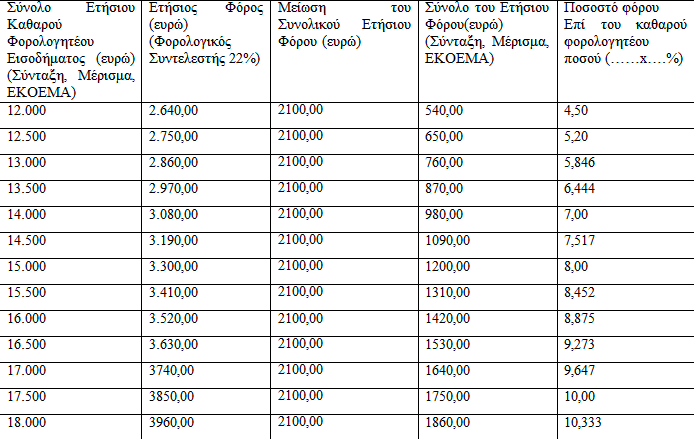

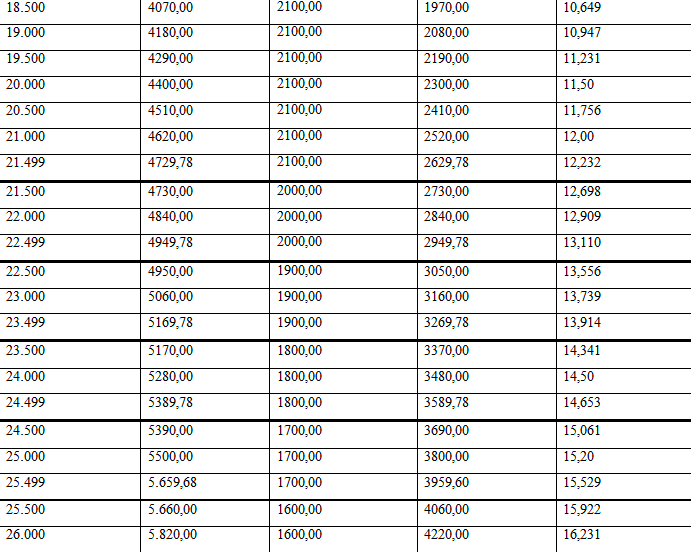

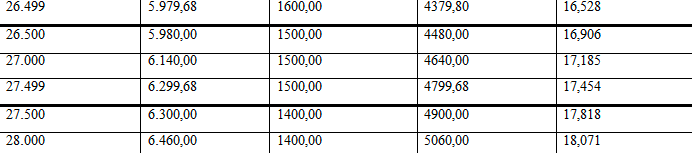

δ) Το ποσό που θα προκύψει από το άθροισμα των ανωτέρω ποσών και δεν υπερβαίνει τα 25.0000 €, φορολογείται με 22% και το επιπλέον των 25.000 € και μέχρι 42. 000 € φορολογείται με 32%.

ε) Το ποσό του ΦΕ που προκύπτει μειώνεται ως εξής:

Ι. Για εισόδημα μέχρι και 21,499,00 € κατά 2100€ και εάν ο φόρος που προκύπτει είναι μικρότερος των 2100 €, το ποσό της μείωσης περιορίζεται στο ποσό του φόρου.

ΙΙ. Για εισόδημα πάνω από 21500,00 € το ποσό της μείωσης των 2100 € περιορίζεται κατά 100€ ανά 1000€ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2100 €.

ΙΙΙ. Διευκρινίζεται ότι για εισοδήματα που υπερβαίνουν τα 21.000 ή 22.000 ή 23.000 …………..€ και η διαφορά από το προηγούμενο εισόδημα 21.000 ή 22.000 ή 23.000 …………€ είναι από 500€ και άνω, τότε το ποσό της μείωσης ανήκει στο επόμενο ποσό, ενώ όταν η διαφορά είναι κάτω από 500€ το ποσό της μείωσης ανήκει στο προηγούμενο ποσό.

στ) Το ποσό του ΦΕ που προκύπτει μετά την ως ανωτέρω μείωση του, καταμερίζεται αναλογικά, στη Σύνταξη, στο Μέρισμα και το ΕΚΟΕΜΑ.

Παραθέτουμε ενδεικτικό πίνακα ΦΕ που αντιστοιχεί στο ετήσιο καθαρό φορολογητέο εισόδημα μέχρι 28.000 €:

8.

Ειδική Εισφορά Αλληλεγγύης Ν. 3986/2011

Επιβάλλεται στο ετήσιο καθαρό συνολικό εισόδημα άνω των 12.000 € και υπολογίζεται ως εξής :

α. Για συνολικό καθαρό εισόδημα από 12.001 € εως 20.000 € υπολογίζεται με συντελεστή 0,70% επί ολόκληρου του ποσού

β. Για συνολικό καθαρό εισόδημα από 20.001 € εως 50.000 € υπολογίζεται με συντελεστή 1,40% επί ολόκληρου του ποσού.

Διευκρινίζεται ότι το ετήσιο ποσό της παρακράτησης από τη σύνταξη, καταχωρείται στη φορολογική δήλωση και αφαιρείται από τη συνολική υποχρέωση για ειδική εισφορά αλληλεγγύης κατά την εκκαθάριση της φορολογικής δήλωσης, εκ μέρους της εφορίας.

9. Σε συνέχεια των ανωτέρω Πληροφοριών – Διευκρινίσεων, θεωρήσαμε αναγκαίο να αναφέρουμε και ένα παράδειγμα υπολογισμού όλων των μειώσεων παρακρατήσεων και πάγιων κρατήσεων της σύνταξης:

Πχ συνάδελφος που λαμβάνει ,

ΣΧΟΛΙΟ :

Απόστρατε δες τον τρόπο πώς σου κλέβουν την Σύνταξή σου από το 2010 σε Πίνακες & παραδείγματα. Οι κυβερνήσεις αλλάξαν αλλά οι ρατσιστικοί ηλικιακοί νόμοι παραμένουν

για σένα. Τα Δικαστήρια (ΣτΕ) σε δικαίωσαν (ένα χρόνο τώρα)....... η

επιτροπή παρέδωσε το Υπόμνημά της στον νέο ΥΕΘΑ αλλά οι κρατήσεις του

Νόμου Σταικούρα (ν.4093/12) συνεχίζουν να υπάρχουν ενάντια στην

αξιοπρέπειά σου.

κ. Υπουργέ.......... Πάνο Καμμένο

δρομολόγησε τα πράγματα.......οι Απόστρατοι περιμένουν........καιρός να περάσεις σε πράξεις..........φτάνει Πάσχα κι ακόμη να δούμε "ΦΩΣ"!!!

ΣΥΝΤΑΞΙΟΔΟΤΙΚΑ

Σεβαστοί μας Συνάδελφοι, μέλη της ΕΑΑΑ, μετά από πάρα πολλά ερωτήματα

σας για τον τρόπο του υπολογισμού των ποσών μείωσης της μηνιαίας

σύνταξης μας, θεωρήσαμε σκόπιμο να σας ενημερώσουμε σχετικά........

Εισφορά Αλληλεγγύης Συνταξιούχου (Ε.Α.Σ) Ν 3865/2010

Η παρακράτηση της Ε.Α.Σ υπολογίζεται στο ποσό της Βασικής Σύνταξης που αναγράφεται στο ενημερωτικό σημείωμα του Γ.Λ.Κ και καθορίζεται ως εξής:

α) Για συντάξεις από 1400,01 € έως 1,700,00 € ποσοστό 3%. Μετά την παρακράτηση της Ε.Α.Σ. το ποσό της σύνταξης δεν μπορεί να υπολείπεται των 1,400,00 €.

β) Για συντάξεις από 1700,01 € έως 2000,00 € ποσοστό 6%

γ) - // - 2000,01 € έως 2300,00 € - // - 7%

δ) – // - 2300,01 έως 2600,00 € - // - 9%

ε) - // - 2600,01 έως 2900,00 € - // - 10%

στ) - // - 2900,01 έως 3200,00 € - // - 12%

ζ) - // - 3200,01 έως 3500,00 € - // - 13%

η) - // - 3500,01 και άνω - // - 14%

2.Επί πλέον Ε.Α.Σ Ν.4002/2011

Η παρακράτηση της επί πλέον Ε.Α.Σ. που γίνεται μόνο σε όσους δεν έχουν συμπληρώσει το 60ο έτος της ηλικίας τους και δεν αποστρατεύτηκαν με πρωτοβουλία της υπηρεσίας, υπολογίζεται στο ποσό της Bασ. Σύνταξης, αφού πρώτα αφαιρεθεί το ποσό Ε.Α.Σ. Ν. 3865/2010 και καθορίζεται ως εξής.

α) Για συντάξεις από 1700,01 € έως 2,300,00 € ποσοστό 6%. Μετά την επί πλέον παρακράτηση το ποσό της σύνταξης δεν μπορεί να υπολείπεται των 1700,01 €.

β) Για συντάξεις από 2301,01 € έως 2900,00 € ποσοστό 8%.

γ) Για συντάξεις από 2901,01 € και άνω ποσοστό 10%.

Η επί πλέον παρακράτηση διακόπτεται τον επόμενο μήνα από την συμπλήρωση του 60ου έτους της ηλικίας τους.

3. 1η Μείωση Σύνταξης Ν. 4024/2011

Το ποσό της μείωσης υπολογίζεται, αφού από το ποσό της Βασ. Σύνταξης αφαιρέσουμε το ποσό της παρακράτησης της Ε.Α.Σ (Ν 3865/2010) και το ποσό της επί πλέον παρακράτησης ΕΑΣ (Ν 4002/2011), ως εξής:

α) Σε όσους ΔΕΝ έχουν συμπληρώσει το 55ο έτος της ηλικίας τους, μειώνεται κατά 40% το πόσο της σύνταξης που υπερβαίνει τα 1.000,00 €. Η μείωση διακόπτεται τον επόμενο μήνα από την συμπλήρωση του 55ου έτους της ηλικίας τους. Εξαιρούνται όσοι συνταξιούχοι αποστρατεύτηκαν αυτεπάγγελτα και όσοι συνταξιοδοτήθηκαν με την συμπλήρωση τουλάχιστον 35 έτη συντάξιμης υπηρεσίας.

β) Σε όσους έχουν συμπληρώσει το 55ο έτος της ηλικίας τους, μειώνεται κατά 20% το ποσό της σύνταξης που υπερβαίνει τα 1.200 €.

4. 2η Μείωση Σύνταξης Ν. 4051/2012

Το ποσό της μείωσης υπολογίζεται αφού πρώτα από το ποσό της Βασ. σύνταξης αφαιρέσουμε: το ποσό της παρακράτησης Ε.Α.Σ. (Ν.3865/2010), το ποσό της επί πλέον παρακράτησης Ε.Α.Σ. (Ν. 4002/2011) και το ποσό της 1ης μείωσης Ν.4024/2011. Το ποσό που εναπομένει μετά την αφαίρεση αυτών και υπερβαίνει τα 1300 €, υπόκειται σε μείωση κατά 12%.

5. 3η Μείωσης Σύνταξης Ν.4093/2012

Το ποσό της μείωσης υπολογίζεται αφού πρώτα στο ποσό της Βασ. σύνταξης προσθέσουμε το ποσό του Μ.Τ.Α (Μέρισμα και Ε.Κ.Ο.Ε.Μ.Α.) και από το ποσό που προκύπτει αφαιρέσουμε: το ποσό της παρακράτησης Ε.Α.Σ (Ν. 3865/2010), το ποσό της επιπλέον παρακράτησης της Ε.Α.Σ Ν.4002/2011, το ποσό της 1ης μείωσης σύνταξης (Ν.4024/2012) και το ποσό της 2ης μείωσης σύνταξης (Ν.4051/2011). Οπότε από το ποσό που εναπομένει μετά την αφαίρεση αυτών, σύμφωνα με τα καθοριζόμενα κατωτέρω, καθορίζεται το ποσοστό μείωσης του ποσού της σύνταξης και του ΜΤΑ (Μέρισμα και ΕΚΟΕΜΑ) ως εξής:

Για συνολικό ποσό Σύνταξης ή αθροίσματος:

α) Άνω των 1000,00 € και έως 1500,00 μειώνεται το σύνολο του ποσού κατά 5%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1000,01 €.

β) Άνω των 1500,01 € και έως 2000,00 € μειώνεται το σύνολο του ποσού κατά 10%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1425,01 €.

γ) Άνω των 2000,01 € και έως 3000,00 € μειώνεται το σύνολο του ποσού κατά 15%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 1800,01 €.

δ) Άνω των 3000,01 € μειώνεται το σύνολο του ποσού κατά 20%. Το ποσό που εναπομένει δεν μπορεί να υπολείπεται των 2500,01 €.

6. Πάγια κράτηση : Υγειονομική Περίθαλψη

Για τον υπολογισμό του μηνιαίου ποσού της κράτησης για υγειονομική περίθαλψη λαμβάνουμε υπόψη το άθροισμα της Βασικής Σύνταξης και του Ε.Ο.Β. ………….x 4%.

7. Πάγια κράτηση : Φόρος Εισοδήματος (Φ.Ε.)

Για τον υπολογισμό του μηνιαίου ποσού της κράτησης για Φ.Ε., λαμβάνουμε υπόψη το καθαρό φορολογητέο ποσό που απορρέει από το άθροισμα:

α) του μηνιαίου ποσού της Βασικής Σύνταξης συν το Ε.Ο.Β. αφού αφαιρέσουμε, τις Μειώσεις: των Ν 4024/2011, 4051/2012 και 4093/2012, των Παρακρατήσεων Ε.Α.Σ. Ν 3865/2010 και 4002/2011 (επί πλέον Ε.Α.Σ.) και την πάγια κράτηση : υγειονομικής περίθαλψης. Το ποσό που εναπομένει το πολλαπλασιάζουμε επί 12 (μήνες).

β) του μηναίου ποσού του Μερίσματος, αφού αφαιρέσουμε τις κρατήσεις που διενεργούνται υπερ ΝΙΜΤΣ 3% , υπέρ ΕΚΟΕΜΑ 6% (2% πάγια κράτηση συν 4% για αναγνώριση ετών), υπέρ ΕΑΑΑ 1% και τη μείωση του Ν 4093/12 (5% ή 10% ή 15% ή 20%). Το ποσό που εναπομένει το πολλαπλασιάζουμε επί 12(μήνες).

γ) του μηνιαίου ποσού του ΕΚΟΕΜΑ το οποίο πολλαπλασιάζουμε επί 12 (μήνες), λαμβάνοντας υπόψη ότι δεν υπόκειται σε κρατήσεις (η μείωση του Ν 4093/2012 διενεργείται στο Μέρισμα).

δ) Το ποσό που θα προκύψει από το άθροισμα των ανωτέρω ποσών και δεν υπερβαίνει τα 25.0000 €, φορολογείται με 22% και το επιπλέον των 25.000 € και μέχρι 42. 000 € φορολογείται με 32%.

ε) Το ποσό του ΦΕ που προκύπτει μειώνεται ως εξής:

Ι. Για εισόδημα μέχρι και 21,499,00 € κατά 2100€ και εάν ο φόρος που προκύπτει είναι μικρότερος των 2100 €, το ποσό της μείωσης περιορίζεται στο ποσό του φόρου.

ΙΙ. Για εισόδημα πάνω από 21500,00 € το ποσό της μείωσης των 2100 € περιορίζεται κατά 100€ ανά 1000€ εισοδήματος και μέχρι εξαντλήσεως του ποσού των 2100 €.

ΙΙΙ. Διευκρινίζεται ότι για εισοδήματα που υπερβαίνουν τα 21.000 ή 22.000 ή 23.000 …………..€ και η διαφορά από το προηγούμενο εισόδημα 21.000 ή 22.000 ή 23.000 …………€ είναι από 500€ και άνω, τότε το ποσό της μείωσης ανήκει στο επόμενο ποσό, ενώ όταν η διαφορά είναι κάτω από 500€ το ποσό της μείωσης ανήκει στο προηγούμενο ποσό.

στ) Το ποσό του ΦΕ που προκύπτει μετά την ως ανωτέρω μείωση του, καταμερίζεται αναλογικά, στη Σύνταξη, στο Μέρισμα και το ΕΚΟΕΜΑ.

Παραθέτουμε ενδεικτικό πίνακα ΦΕ που αντιστοιχεί στο ετήσιο καθαρό φορολογητέο εισόδημα μέχρι 28.000 €:

8.

Ειδική Εισφορά Αλληλεγγύης Ν. 3986/2011

Επιβάλλεται στο ετήσιο καθαρό συνολικό εισόδημα άνω των 12.000 € και υπολογίζεται ως εξής :

α. Για συνολικό καθαρό εισόδημα από 12.001 € εως 20.000 € υπολογίζεται με συντελεστή 0,70% επί ολόκληρου του ποσού

β. Για συνολικό καθαρό εισόδημα από 20.001 € εως 50.000 € υπολογίζεται με συντελεστή 1,40% επί ολόκληρου του ποσού.

Διευκρινίζεται ότι το ετήσιο ποσό της παρακράτησης από τη σύνταξη, καταχωρείται στη φορολογική δήλωση και αφαιρείται από τη συνολική υποχρέωση για ειδική εισφορά αλληλεγγύης κατά την εκκαθάριση της φορολογικής δήλωσης, εκ μέρους της εφορίας.

9. Σε συνέχεια των ανωτέρω Πληροφοριών – Διευκρινίσεων, θεωρήσαμε αναγκαίο να αναφέρουμε και ένα παράδειγμα υπολογισμού όλων των μειώσεων παρακρατήσεων και πάγιων κρατήσεων της σύνταξης:

Πχ συνάδελφος που λαμβάνει ,

Βασική σύνταξη 2175,59 €+ ΕΟΒ 35,00 € και ΜΤΑ (Μέρισμα + ΕΚΟΕΜΑ) 313, 60 €.

Βασική Σύνταξη 2175,59

ΕΟΒ + 35,00

Βασική Σύνταξη 2175,59

ΕΟΒ + 35,00

Παρακράτηση ΕΑΣ (Ν3865/2010) – 152,29 (Β.Σ. 2175,59 x 7%)

Μείωση (Ν 4024/2011) – 164,66 (Β.Σ. 2175,59 – 152,29-1200=823,30×20%)

Μείωση (Ν 4051/2012) – 67,04 (Β.Σ. 2175,59 – 152,29- 164,66-1300=558,64×12%)

Μείωση (Ν 4093/2012) – 259,73 (Β.Σ. 2175,59 – 152,29-164,66- 67,04 +

313,60 (ΜΕΡΙΣΜΑ + ΕΚΟΕΜΑ)= 2105,2×15%= 315,78 , επειδή το ποσό των

1789,42 € που εναπομένει (2105,20-315,78) υπολείπεται των 1.800,01 €, το

συνολικό ποσό που τελικά παρακρατείται ανέρχεται στα 305,19 € ποσό που

καταμερίζεται στη Σύνταξη και ΜΤΑ (Μέρισμα), οπότε 259,73 € από τη

σύνταξη και 45,36 € από το ΜΤΑ (Μέρισμα).

Πάγια Κράτηση: Υγ.περίθαλψη – 88,42 (Β.Σ. 2175,59 + Ε.Ο.Β. 35,00= 2210,59χ 4%)

Πάγια Κράτηση: Φ.Ε. – 170,81 (για τον τρόπο προσδιορισμού του ποσού Φ.Ε. ορα παράγραφ 7 και ενδεικτικό πίνακα Φ.Ε.)

Παρακράτηση Ειδ Εισφ. -10,35 (Παρακρατείται ένα μικρό ποσό ανάλογα με το ύψος

Αλληλεγύης Ν.3986/2011 της σύνταξης)

Πληρωτέο ποσό 1.297,29

Για τυχόν περισσότερες πληροφορίες: Σμχος ε.α. Αθ. Πάνος, τηλ. 6983506600 ή 2103802241 εσωτ. 28

Εκ της ΕΑΑΑ

Αλληλεγύης Ν.3986/2011 της σύνταξης)

Πληρωτέο ποσό 1.297,29

Για τυχόν περισσότερες πληροφορίες: Σμχος ε.α. Αθ. Πάνος, τηλ. 6983506600 ή 2103802241 εσωτ. 28

Εκ της ΕΑΑΑ

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου